我国首部资源税法表决通过 附:《中华人民共和国资源税法》

8月26日上午,十三届全国人大常委会第十二次会议在京闭幕。会议以164票赞成、1票反对、2票弃权,表决通过了资源税法。新的资源税法将自2020年9月1日起施行,现行的《中华人民共和国资源税暂行条例》将同时废止。

在26日上午召开的新闻发布会上,财政部税政司一级巡视员徐国乔表示,按照落实税收法定的要求,资源税立法保持了现行的税制方向和税负水平总体不变的原则,对不适应社会经济发展和改革的要求做了适当的调整,将资源税暂行条例上升到了现在的资源税法。

徐国乔表示,新的资源税法与原条例相比体现了三方面的变化:

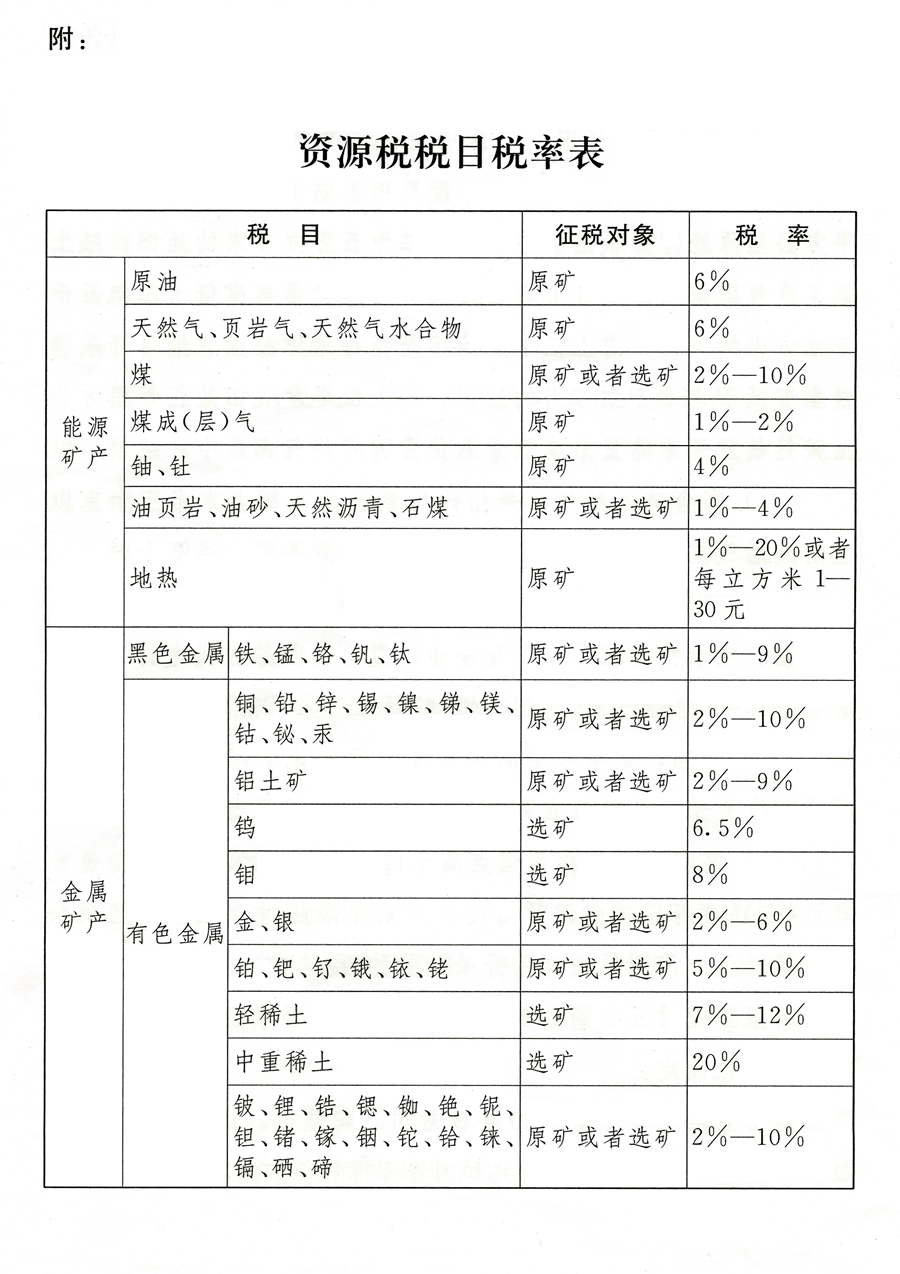

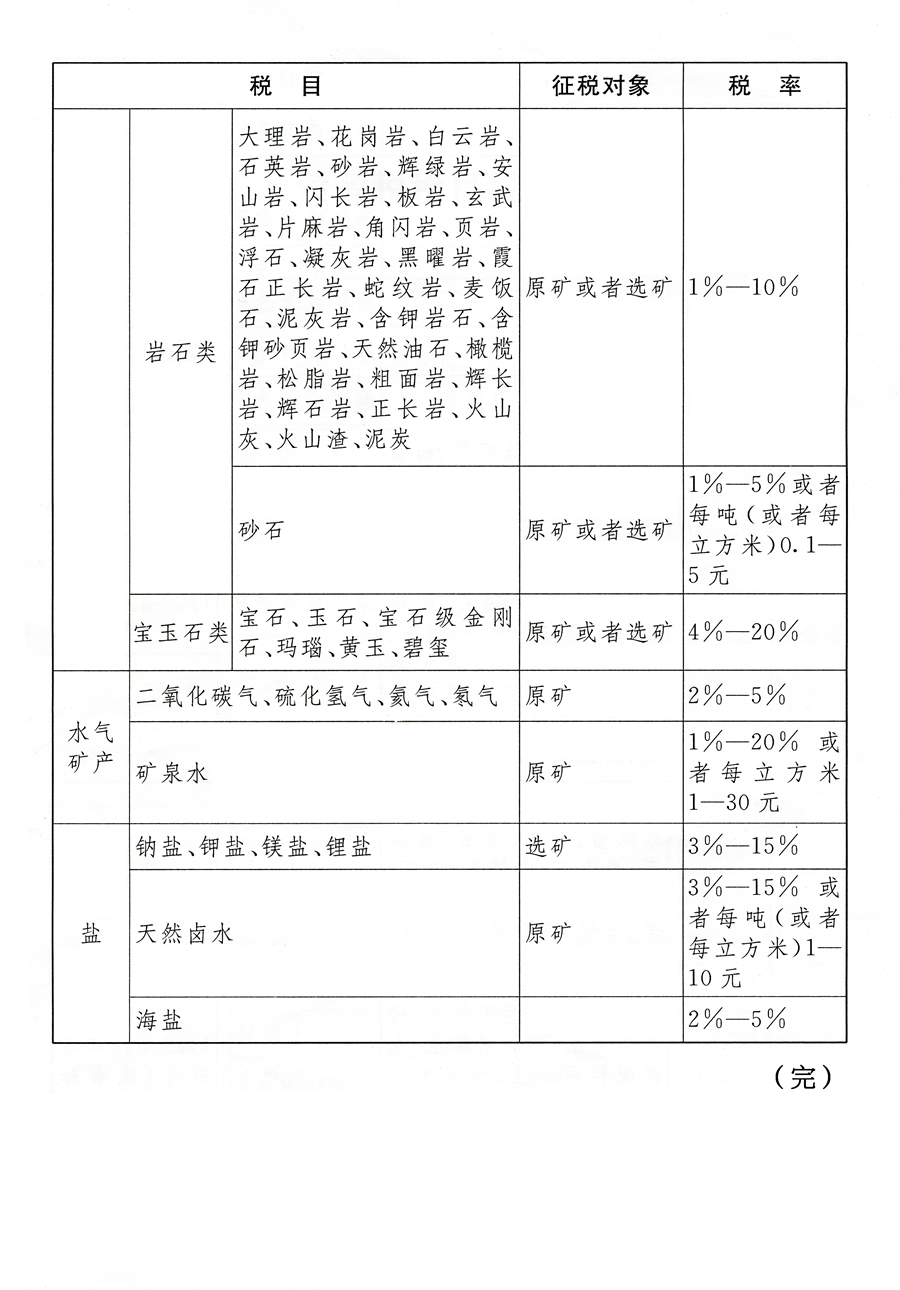

一是统一了税目。原条例中,国家层面列举了30多种主要的资源品种税目,其余没有列举的由省级人民政府确定。新税法将目前所有的应征税的资源品种都一一列明,共计164个税目,涵盖了目前所有已发现的矿种。

二是调整了具体税率确定的权限。按照现行规定,资源税按照不同的资源品目分别施行固定税率和浮动税率,浮动税率由省级人民政府确定;新税法明确,继续采用固定税率和幅度税率两类税率,对施行浮动税率的应税资源,其具体的适用税率由省级人民政府提出,报同级人大常委会确定。

三是规范了减免税政策。现行的资源税减免政策,既有长期性政策、也有阶段性政策。对现行长期施行且实践证明行之有效的政策,新税法做出了明确规定,包括对在开采原油及在油田范围内运输原油过程中的自用资源、在煤炭开采企业因安全生产需要需要抽采的煤成(层)气等免征资源税,对低丰度油气田开采的原油、天然气减征20%资源税,对高含硫天然气、三次采油和深水油气田减征30%资源税,对稠油、高凝油减征40%资源税,对衰竭期矿山减征30%资源税等。

此外,新税法还明确,为了更好的适应实际需要,便于相机调控,税法授权国务院对有利于资源节约集约利用、保护环境等情形可以规定减免资源税,并报全国人大常委会备案;对共伴生矿、低品位矿、尾矿以及因意外事故和自然灾害等原因遭受重大损失的,税法授权各省、自治区、直辖市确定减免资源税的具体办法。

国家税务总局财产行为税司司长卜祥来在发布会上表示,资源税法是贯彻习近平生态文明思想、落实税收法定原则、完善地方税体系的重要举措,是绿色税制建设的重要组成部分。相比资源税暂行条例,资源税法吸收了近年来税收征管与服务上的有效做法,践行了以纳税人为中心的服务理念,体现了深化“放管服”改革的要求,具体表现在三个方面:

一是简并了征收期限,有利于减轻办税负担。原条例规定的纳税期限是1日、3日、5日、10日、15日或者1个月,具体期限还要由主管税务机关根据实际情况核定,与大多数税种的申报期限不统一、不衔接。新税法规定由纳税人选择按月或按季申报缴纳,并将申报期限由10日内改为15日内,与其他税种保持一致,这将明显降低纳税人的申报频次,切实减轻办税负担。

二是规范了税目税率,有利于简化纳税申报。新税法以正列举的方式统一规范了税目,分类确定了税率,为简化纳税申报提供了制度基础。税务部门将据此优化纳税申报表,提高征管信息化水平,为纳税人提供更加便捷高效的申报服务。

三是强化了部门协同,有利于维护纳税人权益。资源税征管工作专业性、技术性强,特别是对减免税情形的认定,需要有关部门的配合协助。例如,税法规定对衰竭期矿山开采的矿产品减征30%资源税,授权各省对低品位矿减免资源税,落实该政策的前提条件就是衰竭期矿山和低品位矿的认定。新税法明确规定,税务机关与自然资源等相关部门应当建立工作配合机制。良好的部门协作,有利于减少征纳争议,维护纳税人合法权益。

卜祥来表示,下一步,税务部门将全力以赴做好新税法实施有关准备工作,包括制定配套征管办法、优化表证单书和征管信息系统,做好税法宣传解读、纳税辅导和业务培训等事项,确保资源税法明年9月1日顺利实施。

十三届全国人大常委会第十二次会议还表决通过了新修订的《中华人民共和国药品管理法》和全国人大常委会关于修改土地管理法、城市房地产管理法的决定。

附件:中华人民共和国资源税法

来源:新华网

中华人民共和国资源税法

(2019年8月26日第十三届全国人民代表大会常务委员会第十二次会议通过)

第一条 在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人,应当依照本法规定缴纳资源税。

应税资源的具体范围,由本法所附《资源税税目税率表》(以下称《税目税率表》)确定。

第二条 资源税的税目、税率,依照《税目税率表》执行。

《税目税率表》中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税资源的品位、开采条件以及对生态环境的影响等情况,在《税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。《税目税率表》中规定征税对象为原矿或者选矿的,应当分别确定具体适用税率。

第三条 资源税按照《税目税率表》实行从价计征或者从量计征。

《税目税率表》中规定可以选择实行从价计征或者从量计征的,具体计征方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

实行从价计征的,应纳税额按照应税资源产品(以下称应税产品)的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

应税产品为矿产品的,包括原矿和选矿产品。

第四条 纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。

第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。

第六条 有下列情形之一的,免征资源税:

(一)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;

(二)煤炭开采企业因安全生产需要抽采的煤成(层)气。

有下列情形之一的,减征资源税:

(一)从低丰度油气田开采的原油、天然气,减征百分之二十资源税;

(二)高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;

(三)稠油、高凝油减征百分之四十资源税;

(四)从衰竭期矿山开采的矿产品,减征百分之三十资源税。

根据国民经济和社会发展需要,国务院对有利于促进资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报全国人民代表大会常务委员会备案。

第七条 有下列情形之一的,省、自治区、直辖市可以决定免征或者减征资源税:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失;

(二)纳税人开采共伴生矿、低品位矿、尾矿。

前款规定的免征或者减征资源税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第八条 纳税人的免税、减税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予免税或者减税。

第九条 资源税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

税务机关与自然资源等相关部门应当建立工作配合机制,加强资源税征收管理。

第十条 纳税人销售应税产品,纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当日;自用应税产品的,纳税义务发生时间为移送应税产品的当日。

第十一条 纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

第十二条 资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

第十三条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第十四条 国务院根据国民经济和社会发展需要,依照本法的原则,对取用地表水或者地下水的单位和个人试点征收水资源税。征收水资源税的,停止征收水资源费。

水资源税根据当地水资源状况、取用水类型和经济发展等情况实行差别税率。

水资源税试点实施办法由国务院规定,报全国人民代表大会常务委员会备案。

国务院自本法施行之日起五年内,就征收水资源税试点情况向全国人民代表大会常务委员会报告,并及时提出修改法律的建议。

第十五条 中外合作开采陆上、海上石油资源的企业依法缴纳资源税。

2011年11月1日前已依法订立中外合作开采陆上、海上石油资源合同的,在该合同有效期内,继续依照国家有关规定缴纳矿区使用费,不缴纳资源税;合同期满后,依法缴纳资源税。

第十六条 本法下列用语的含义是:

(一)低丰度油气田,包括陆上低丰度油田、陆上低丰度气田、海上低丰度油田、海上低丰度气田。陆上低丰度油田是指每平方公里原油可开采储量丰度低于二十五万立方米的油田;陆上低丰度气田是指每平方公里天然气可开采储量丰度低于二亿五千万立方米的气田;海上低丰度油田是指每平方公里原油可开采储量丰度低于六十万立方米的油田;海上低丰度气田是指每平方公里天然气可开采储量丰度低于六亿立方米的气田。

(二)高含硫天然气,是指硫化氢含量在每立方米三十克以上的天然气。

(三)三次采油,是指二次采油后继续以聚合物驱、复合驱、泡沫驱、气水交替驱、二氧化碳驱、微生物驱等方式进行采油。

(四)深水油气田,是指水深超过三百米的油气田。

(五)稠油,是指地层原油粘度大于或等于每秒五十毫帕或原油密度大于或等于每立方厘米零点九二克的原油。

(六)高凝油,是指凝固点高于四十摄氏度的原油。

(七)衰竭期矿山,是指设计开采年限超过十五年,且剩余可开采储量下降到原设计可开采储量的百分之二十以下或者剩余开采年限不超过五年的矿山。衰竭期矿山以开采企业下属的单个矿山为单位确定。

第十七条 本法自2020年9月1日起施行。1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止。

声明①:文章部分内容来源互联网,如有侵权请联系删除,邮箱 cehui8@qq.com

声明②:中测网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考。

加群提示:我们创建了全国32个省份的地方测绘群,旨在打造本地测绘同行交流圈,有需要请联系管理员测小量(微信 cexiaoliang)进群,一人最多只能进入一个省份群,中介人员勿扰